目前來看,歐洲央行行長德拉基在退出刺激計劃方面的進展將持續(xù)緩慢,因為通脹過低,而全球經(jīng)濟將面臨貿(mào)易戰(zhàn)爭的威脅。

美國的關(guān)稅、歐洲和其他國家的報復(fù)可能會損害歐元(1.2383,-0.0028,-0.23%)區(qū)的經(jīng)濟前景,因為出口在幫助歐元區(qū)擺脫經(jīng)濟衰退方面扮演了巨大的角色。德拉基對那些游說改變政策指導(dǎo)的歐洲央行官員進行了反駁,而歐元區(qū)的這種情況可能會加強他的這一論點。

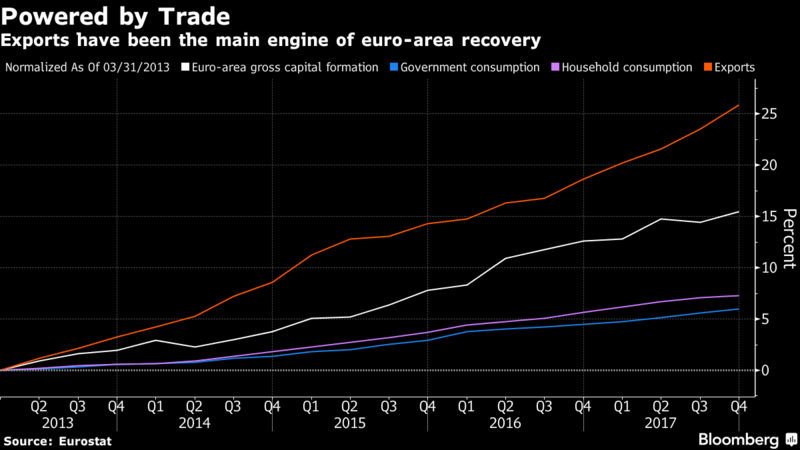

下圖證實,出口已經(jīng)成為歐元區(qū)經(jīng)濟復(fù)蘇的主要引擎

白線代表歐元區(qū)資本形成總值,藍色代表政府消費,紫線代表家庭消費,紅線代表出口情況。

如果與預(yù)期相反,更樂觀的理事會成員在3月8日的法蘭克福政策會議上確實贏得一些讓步,那么任何語言調(diào)整都將是次要的。對耐心和持久性的需求也將反映在新的增長和通脹預(yù)測中。在這些預(yù)測中,任何修正都可能是最低限度的。

到目前為止,通脹率一直是減少經(jīng)濟支撐力量的一個障礙。2018年2月,歐元區(qū)的通脹率僅為1.2%,遠低于歐洲央行設(shè)定的略低于2%的目標。未來,消費者價格將逐步增長。

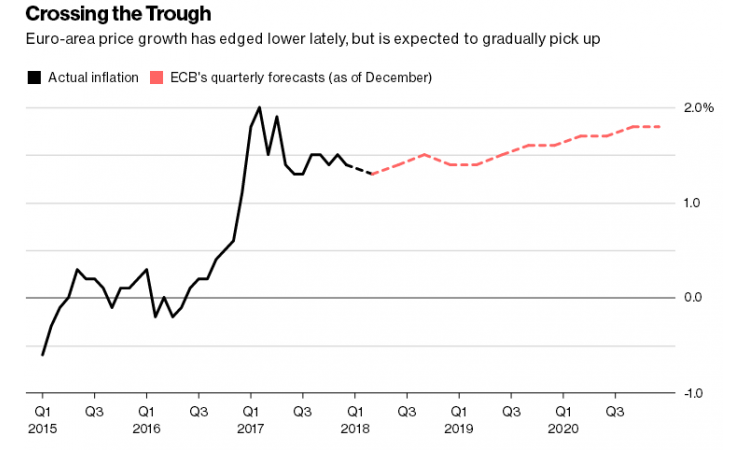

如下圖所示,歐元區(qū)的物價增速最近出現(xiàn)下滑,但預(yù)期未來將逐步上升

黑線代表實際的通脹率,紅線代表歐洲央行的季度預(yù)測。

持續(xù)強勁的經(jīng)濟將最終加大物價壓力,德拉基對此表達了自己的信心。歐元區(qū)2017年的經(jīng)濟擴張是十年來最強的,第四季度的出口幾乎創(chuàng)下了三年來的最快增速。

2018年1月,政策制定者已經(jīng)確認將貿(mào)易保護及匯率波動定為下行風險。從那時起,市場預(yù)期的未來波動區(qū)間就有所縮小。

如下圖所示,市場和匯率波動率已經(jīng)開始下滑

其中白線代表歐元兌美元一月隱含波動率,藍線代表GFSI市場風險指數(shù)。

與此同時,在歐元區(qū)經(jīng)濟前景樂觀的支撐下,政府債券收益率和歐元都有所上升。預(yù)計未來幾年歐元區(qū)的經(jīng)濟增速將超過長期增速,從而緩解經(jīng)濟蕭條的狀況。

如下圖所示,歐元和債券收益率自2018年初以來出現(xiàn)上升

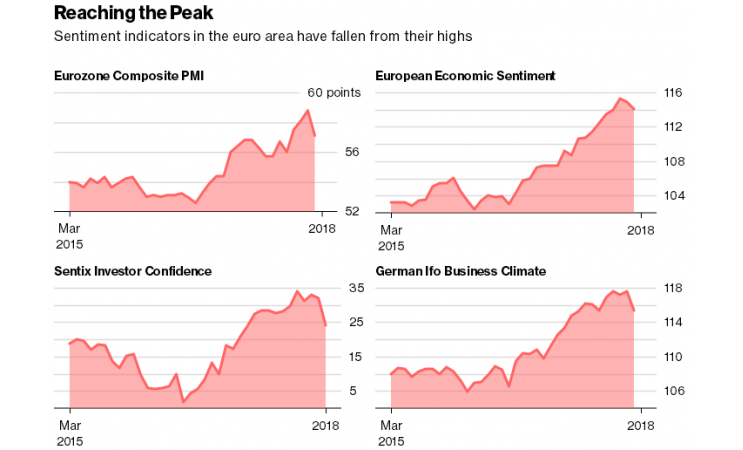

在意大利選舉中,反建制政黨的強勁表現(xiàn)引發(fā)了政治不確定性,有可能抑制經(jīng)濟前景。信心指數(shù)已經(jīng)開始從多年高位出現(xiàn)回落。

如下圖所示,歐元區(qū)的信心指標已經(jīng)從高點出現(xiàn)回落