明年起,子女教育、大病醫(yī)療、贍養(yǎng)老人等方面支出可以抵扣個稅,六大專項附加扣除一步到位

讓減稅“紅包”精準落袋(熱點聚焦)

人民視覺

11月4日,是《個人所得稅專項附加扣除暫行辦法(征求意見稿)》向社會公開征求意見的截止日期。在線上公開征求意見的同時,財政部、稅務(wù)總局還舉行了多場座談會,向納稅人、財稅專家面對面征求意見。

作為此次個稅改革的一大亮點,六大專項附加扣除究竟能給納稅人減少多少稅負?在實際操作中,抵扣如何更加簡便易行?本報記者進行了采訪。

減稅力度大

六大專項附加扣除一次性推出,納稅人月入萬元有望免稅

“專項附加扣除方案一公布,大家的關(guān)注點一下都集中到六項扣除上了。”陳昕是北京市東城區(qū)一家企業(yè)的人事經(jīng)理,10月20日開始,她就一直忙著回復(fù)公司同事的各種咨詢,“都是詢問個稅專項扣除的事,大家算來算去都減了不少稅。”

從10月1日起,我國修改后的個人所得稅法部分減稅措施進入實施階段,個稅起征點由3500元/月提高至5000元/月,而當(dāng)不少人還沉浸在收入增加的喜悅時,個稅改革第二波紅包——專項附加扣除的《暫行辦法》于10月20日向社會公開征求意見,引發(fā)新一輪減稅的熱烈討論。

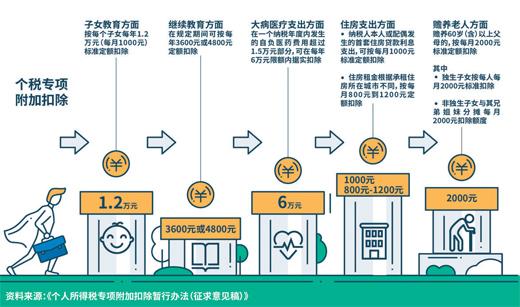

根據(jù)《暫行辦法》,此次新增的個稅專項附加扣除包括六個方面:

——子女教育。納稅人的子女接受學(xué)前教育和學(xué)歷教育的相關(guān)支出,按照每個子女每年12000元(每月1000元)的標準定額扣除。

——繼續(xù)教育。納稅人接受學(xué)歷或非學(xué)歷繼續(xù)教育的支出,在規(guī)定期間可按每年4800元或3600元定額扣除。

——大病醫(yī)療。納稅人在一個納稅年度內(nèi)發(fā)生的自負醫(yī)藥費用超過1.5萬元部分,可在每年6萬元限額內(nèi)據(jù)實扣除。

——住房貸款利息。納稅人本人或配偶發(fā)生的首套住房貸款利息支出,可按每月1000元標準定額扣除。

——住房租金。納稅人本人及配偶在納稅人的主要工作城市沒有住房,而在主要工作城市租賃住房發(fā)生的租金支出,可根據(jù)承租住房所在城市的不同,按每月800元到1200元定額扣除。

——贍養(yǎng)老人。納稅人贍養(yǎng)60歲(含)以上父母的,按照一定標準定額扣除。納稅人為獨生子女的每月扣除額度2000元。

對大多數(shù)人來說,在不發(fā)生大病醫(yī)療等非日常支出的情況下,可以同時享受的大致是4項:子女教育、繼續(xù)教育、住房租金或房貸利息、贍養(yǎng)老人。這意味著,從明年1月1日起,在提高起征點的基礎(chǔ)上,每人每月還可以再扣除4600元。

陳昕也為自己算了一筆賬:家里兩個孩子,一個讀小學(xué),一個上幼兒園,每月可扣除2000元,自己父親年滿60歲,作為獨生子女每月可扣除2000元,家里的房貸利息每月扣除1000元,這已經(jīng)可以享受5000元的專項附加扣除,加上5000元的起征點,意味著在已扣除“三險一金”的情況下,月收入萬元基本不必繳納個稅了。

此次個稅改革力度之大前所未有。在征求意見過程中,社會公眾對六大專項附加扣除的認可度也很高,認為扣除范圍、扣除標準超出預(yù)期。“六個扣除項目同時推出,最大限度釋放出減稅紅利,讓社會更早更充分享受到改革帶來的好處。”財政部稅政司司長王建凡表示。

“六大專項附加扣除,與百姓切身利益息息相關(guān),個稅改革體現(xiàn)了以人民為中心的理念,也是向綜合稅制邁出了關(guān)鍵一步。”全國政協(xié)常委、瑞華會計師事務(wù)所管理合伙人張連起說。

“寬”是總基調(diào)

考慮了不同納稅人負擔(dān)狀況,讓個稅更加公平

“專項附加扣除是此次個稅改革的最大亮點,也是最大難點,更是確保明年新稅法實施的關(guān)鍵環(huán)節(jié)。”財政部副部長程麗華表示,專項附加扣除政策涉及面廣,具體情況十分復(fù)雜,對稅收征管、納稅遵從、政府管理都是一個重大挑戰(zhàn)。

在目前的征管配套條件下,制定一個完全公平合理而又可操作的理想方案困難較大。統(tǒng)籌考慮各種因素,在設(shè)計具體制度時主要遵循以下原則:公平合理,簡便易行,循序漸進,切實減負。

目前的《暫行辦法》體現(xiàn)了應(yīng)享盡享的原則,大部分采取定額扣除的方式,即只要符合條件,就可以按照定額標準享受扣除,既讓納稅人充分享受減稅紅利,又便利后期納稅操作,讓老百姓看得明白,稅務(wù)部門實施起來也簡便易行。

比如子女教育,扣除范圍從學(xué)前教育一直到博士研究生教育,子女從3歲到30歲的教育差不多都涵蓋了,能夠讓大部分家庭充分享受到減稅。

再如贍養(yǎng)父母,只要家里有60歲以上的老人,且無論戶籍在何處,其子女均可以享受相應(yīng)的扣除。值得關(guān)注的是,如果老人的子女已經(jīng)去世,其孫子女、外孫子女實際承擔(dān)對老人的贍養(yǎng)義務(wù),也可享受贍養(yǎng)老人的專項附加扣除。

“相比單純提高起征點,這次專項扣除改革充分照顧了不同納稅人實際負擔(dān)狀況,能夠讓減稅紅包精準落袋,讓個稅更加公平,并推動實現(xiàn)幼有所育、學(xué)有所教、病有所醫(yī)、住有所居、老有所養(yǎng)等民生目標。”上海財經(jīng)大學(xué)教授胡怡建認為。

盡管專項附加扣除力度不小,但仍有納稅人感到不滿足:“北上廣房價這么貴,房貸利息這項扣除只有每月1000元,是不是少了點?”

對此,專家解釋說,房貸利息扣除標準不能拿幾個房價高的城市作比較,還是要綜合全國各地房貸情況。據(jù)測算,這一扣除標準約占我國人均月工資15%,在國際上處于較高水平。

“大病醫(yī)療的專項附加扣除,限定納稅人本人享受。那孩子生了大病,是不是也應(yīng)該抵扣啊?”在現(xiàn)實生活中,一個家庭只要有人生了大病,整個家庭經(jīng)濟壓力就會很大。納稅人希望大病醫(yī)療抵扣范圍更寬些,也在情理之中。

“將大病扣除限定于納稅人本人享受,可能是出于征管便利的考慮。但我國普遍的實際狀況是,一人生病全家負擔(dān),應(yīng)該考慮家庭成員發(fā)生了大病醫(yī)療費用,也能享受到專項扣除帶來的減稅。”張連起說,當(dāng)然,個稅改革不會一蹴而就,需要根據(jù)實施情況進行動態(tài)調(diào)整,最大限度照顧到社會公眾的實際狀況和自身利益。

“個稅專項附加扣除改革需要循序漸進,既借鑒國際經(jīng)驗也立足國情。我們要先建立起基本制度框架,隨著經(jīng)濟社會發(fā)展和征管配套條件的健全,再逐步完善。”程麗華表示。

辦稅“不麻煩”

讓信息多跑路,盡可能讓納稅人少跑腿

“怎么證明我媽是我媽?”“子女教育支出是不是要提供發(fā)票證明?”“提供抵扣證明會不會泄露個人隱私?”此次征求意見過程中,社會公眾特別關(guān)心專項扣除的具體操作流程。

個稅專項扣除與基本扣除不同,需要根據(jù)每個納稅人的不同狀況進行精準抵扣,這就需要稅務(wù)部門充分掌握每個納稅人的家庭和財務(wù)狀況,個人信息的掌握程度成為決定專項扣除實施效果的關(guān)鍵因素。

程麗華表示,方案設(shè)計要具有可操作性,盡量簡化手續(xù)和流程,通過部門間信息共享,讓信息多跑路,讓群眾少跑腿,盡可能減輕納稅人的辦稅負擔(dān),同時實現(xiàn)征管風(fēng)險可控。

對群眾擔(dān)心的一些問題,《暫行辦法》里實際上已有明確規(guī)定,稅務(wù)機關(guān)需要的專項附加扣除有關(guān)信息均由有關(guān)部門和單位向稅務(wù)機關(guān)提供或協(xié)助稅務(wù)機關(guān)核實,納稅人只需要將有關(guān)憑證留存?zhèn)洳椋谏陥髸r并不需要向稅務(wù)機關(guān)提供。稅務(wù)部門主要采取事后核查的方式,來防范和控制虛假申報偷逃稅款,最大限度地讓信息多跑路、群眾少跑腿,不會過多增加納稅人的負擔(dān)。

在此次征求意見過程中,也有不少社會公眾針對如何提高專項附加扣除的便捷性提出了建議。

首都博物館首席研究館員齊玫認為,六項附加扣除涉及教育、醫(yī)療、住房等方方面面,納稅人申報具體需要做哪些工作,現(xiàn)在還不是很清楚,好多人也擔(dān)心會不會太麻煩,應(yīng)該加強個稅宣傳,讓大家心中有數(shù),更好地配合和支持改革。

“財稅部門可以開發(fā)個稅APP,大家下載到手機上,只要把收入、專項附加扣除等相關(guān)數(shù)據(jù)輸進去,軟件立刻就能算出來減了多少稅,這樣能讓大家一目了然,也更有獲得感。”中國航天科工集團職工戴天方建議。

“從稅收征管層面看,《暫行辦法》的一大特點是信任納稅人、方便納稅人。”中南財經(jīng)政法大學(xué)教授許建國表示,納稅人首次享受專項附加扣除,需要提交相關(guān)信息,包括納稅人本人、配偶、未成年子女、被贍養(yǎng)老人等個人身份信息。提交的渠道有兩個:既可以提交給扣繳義務(wù)人,也可以直接提交給稅務(wù)機關(guān),充分考慮了方便納稅人和保護隱私問題。

稅務(wù)總局總審計師劉麗堅說,落實專項附加扣除政策,需要稅務(wù)部門對納稅人申報的大量信息進行甄別、比對和核驗,目前財稅部門正在會同教育部、公安部、衛(wèi)健委等10個部門,按照規(guī)定的時間節(jié)點,抓緊推進有關(guān)信息系統(tǒng)優(yōu)化和數(shù)據(jù)共享工作,確保專項附加扣除政策的落地實施。隨著部門間信息共享機制的建立,征管操作的難題會得到有效解決,專項附加扣除政策會得到很好的落實。