“你的問題是關(guān)于哪方面的,是‘好’的還是‘壞’的,‘壞’的問題我們一概不回答。”5月3日,當(dāng)《國際金融報》記者致電華夏銀行時,華夏銀行相關(guān)負(fù)責(zé)人顯得有些焦慮與抗拒。

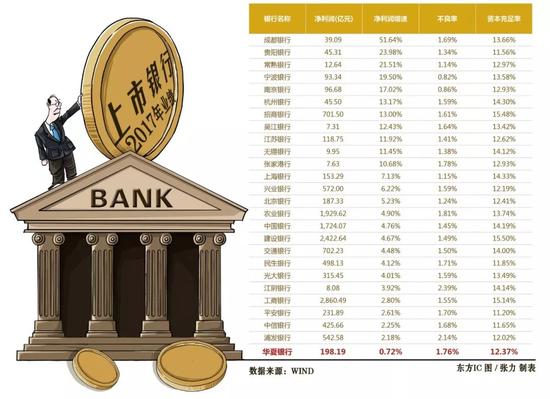

近日,26家A股上市銀行的2017年報披露正式收官,2018年一季報也全部亮相。《國際金融報》記者梳理發(fā)現(xiàn),作為A股第五家上市的銀行,華夏銀行不僅未贏得發(fā)展先機(jī),反而顯得有點落后了。

根據(jù)華夏銀行發(fā)布的2018年一季報,截至3月31日,就資產(chǎn)規(guī)模而言,華夏銀行總資產(chǎn)2.54萬億元,排名第13位,在A股上市股份制銀行中墊底;

就歸屬母公司股東的凈利潤增速而言,華夏銀行以1.11%的增速在所有A股上市銀行中排倒數(shù)第二位,且該指標(biāo)于去年末在所有A股上市銀行中墊底;

就資產(chǎn)質(zhì)量而言,雖然其第一季度不良貸款率與去年末持平,但關(guān)注類貸款規(guī)模繼續(xù)增長,資產(chǎn)質(zhì)量明顯承壓。

凈利潤一度墊底,資產(chǎn)質(zhì)量明顯承壓,華夏銀行怎么了?

凈利增速一度墊底

作為我國12家全國性股份制銀行之一、A股第5家上市的銀行,華夏銀行的表現(xiàn)并不突出。

根據(jù)華夏銀行發(fā)布的財報,截至2017年末,華夏銀行實現(xiàn)營業(yè)收入663.84億元,同比增長3.7%;歸屬于上市公司股東的凈利潤198.19億元,同比增長0.72%,同比增速遠(yuǎn)低于2016年末的4.2%,在A股上市銀行中增速墊底。2018年第一季度,華夏銀行歸屬于上市公司股東的凈利潤雖有所提升,但也只是以1.11%的增速在所有A股上市銀行中排倒數(shù)第二位,且遠(yuǎn)低于銀行業(yè)4.86%的平均凈利潤增長率。

對于凈利潤增速緩慢的原因,華夏銀行在其年報中解釋稱,該行凈利潤增長放緩主要受制于凈息差的收窄。數(shù)據(jù)顯示,該行2017年凈息差為2.01%,較2016的2.42%減少0.41個百分點。與此同時,華夏銀行加權(quán)平均凈資產(chǎn)收益率(ROE)為13.54%,較2016年減少2.21個百分點;總資產(chǎn)收益率(ROA)為0.82%,較2016年減少0.08個百分點。

平安證券分析師劉志平在其近日的一份研報中分析,華夏銀行2017年凈息差較2016年降41BP至2.01%,降幅較大的主要原因有二:一方面,華夏銀行生息資產(chǎn)收益率收窄9BP,其中貸款收益率收窄40BP是主要原因;另一方面,雖然一般存款付息率同比收窄18BP,但其同業(yè)和債券成本率分別提升103BP/80BP,導(dǎo)致負(fù)債端成本率整體提升32BP。特別是2017年第四季度同業(yè)負(fù)債明顯擴(kuò)張導(dǎo)致第四季度公司凈息差環(huán)比下降9BP。公司2017年成本收入比32.96%,同比下降1.54pct,同時信貸成本為1.18%,較2016年增長0.08個百分點。

記者注意到,在2017年全年凈息差有所下行的情況下,華夏銀行努力發(fā)展中間業(yè)務(wù),其收入增長迅速在一定程度上彌補(bǔ)了凈息差下行的缺口。年報顯示,華夏銀行2017年全年中間業(yè)務(wù)收入同比增長25.59%,前三季度同比增長28.03%,占比為27.73%,主要得益于銀行卡和理財業(yè)務(wù)的較快增長。

不良率持續(xù)攀升

在劉志平看來,華夏銀行整體業(yè)績的主要貢獻(xiàn)來自中間業(yè)務(wù)收入,息差和信用成本都還有一定壓力,未來主要看公司資債結(jié)構(gòu)的調(diào)整以及資產(chǎn)質(zhì)量的改善。

那么,目前華夏銀行的資產(chǎn)質(zhì)量如何呢?

2018年一季報顯示,截至3月31日,華夏銀行的不良貸款率為1.76%,與上年末持平,略優(yōu)于浦發(fā)銀行、張家港行、江陰銀行。

雖然不良貸款率較上年末未發(fā)生增長,但其關(guān)注類貸款規(guī)模仍在擴(kuò)大,不良攀升壓力猶存。根據(jù)財報,截至3月31日,華夏銀行的關(guān)注類貸款余額為689.22億元,占比為4.64%,較上年末增長了0.04%。

所謂關(guān)注類貸款,是指盡管借款人目前有能力償還貸款本息,但存在一些可能對償還產(chǎn)生不利影響的因素,如這些因素繼續(xù)下去,借款人的償還能力受到影響,也就是說可能劣變?yōu)椴涣假J款。

值得注意的是,此前華夏銀行的不良貸款率已經(jīng)連續(xù)5年不斷攀升。具體來看,2012年至2017年,截至每年年末,華夏銀行的不良貸款率分別為0.88%、0.9%,1.09%、1.52%、1.67%、1.76%。

而根據(jù)原銀監(jiān)會提供的數(shù)據(jù),截至2017年末,商業(yè)銀行不良貸款余額1.71萬億元,不良貸款率1.74%,關(guān)注類貸款余額3.41萬億元,關(guān)注率貸款率3.49%。這也意味著截至2017年末,華夏銀行的不良貸款率高于行業(yè)平均值。

與不良率相伴隨的是撥備覆蓋率,截至今年3月31日,華夏銀行的撥備覆蓋率為159.11%,接近于120%至150%的監(jiān)管警戒區(qū)域。

對于資產(chǎn)質(zhì)量問題,華夏銀行曾在2017年年報中表示:“報告期內(nèi),針對復(fù)雜嚴(yán)峻的內(nèi)外部風(fēng)險形勢,本集團(tuán)積極應(yīng)對,強(qiáng)化內(nèi)部管理,狠抓授信全流程管理和責(zé)任落實,不斷優(yōu)化行業(yè)、區(qū)域、客戶結(jié)構(gòu),持續(xù)提升新增授信質(zhì)量,加大存量問題貸款清收處置力度,信貸業(yè)務(wù)整體運(yùn)行平穩(wěn),總體風(fēng)險可控。”

不過,華夏銀行同時也在年報中指出,目前,國內(nèi)整體經(jīng)濟(jì)環(huán)境由高速增長轉(zhuǎn)向高質(zhì)量發(fā)展階段,盡管出現(xiàn)向好跡象,但在去杠桿和環(huán)境污染整治等政策背景下,部分區(qū)域、行業(yè)信用風(fēng)險仍將進(jìn)一步釋放,銀行業(yè)信用風(fēng)險管控壓力依然較大。

申銀萬國證券研究團(tuán)隊在其研報中更是直言,華夏銀行的資產(chǎn)質(zhì)量壓力較大,風(fēng)險仍在加速暴露階段。

除了資產(chǎn)質(zhì)量承壓,多位分析人士還指出,從資本充足率來看,華夏銀行也存在補(bǔ)充資本金的壓力。

2018年一季報顯示,截至3月31日,華夏銀行的核心一級資本充足率、一級資本充足率、資本充足率分別為8.19%、9.26%和12.24%,三個指標(biāo)較2017年末均有所降低。其中,核心一級資本充足率在A股上市銀行中與平安銀行并列排倒數(shù)第二,僅略高于南京銀行,且這一指標(biāo)已經(jīng)連續(xù)兩年下降。數(shù)據(jù)顯示,2015年末,華夏銀行的核心一級資本充足率為8.89%,2016年末為8.43%,2017年末為8.26%。

根據(jù)《商業(yè)銀行資本管理辦法(試行)》規(guī)定,到2018年底,我國非系統(tǒng)重要性銀行的核心一級資本充足率不得低于7.5%,一級資本充足率不得低于8.5%,資本充足率不得低于10.5%。